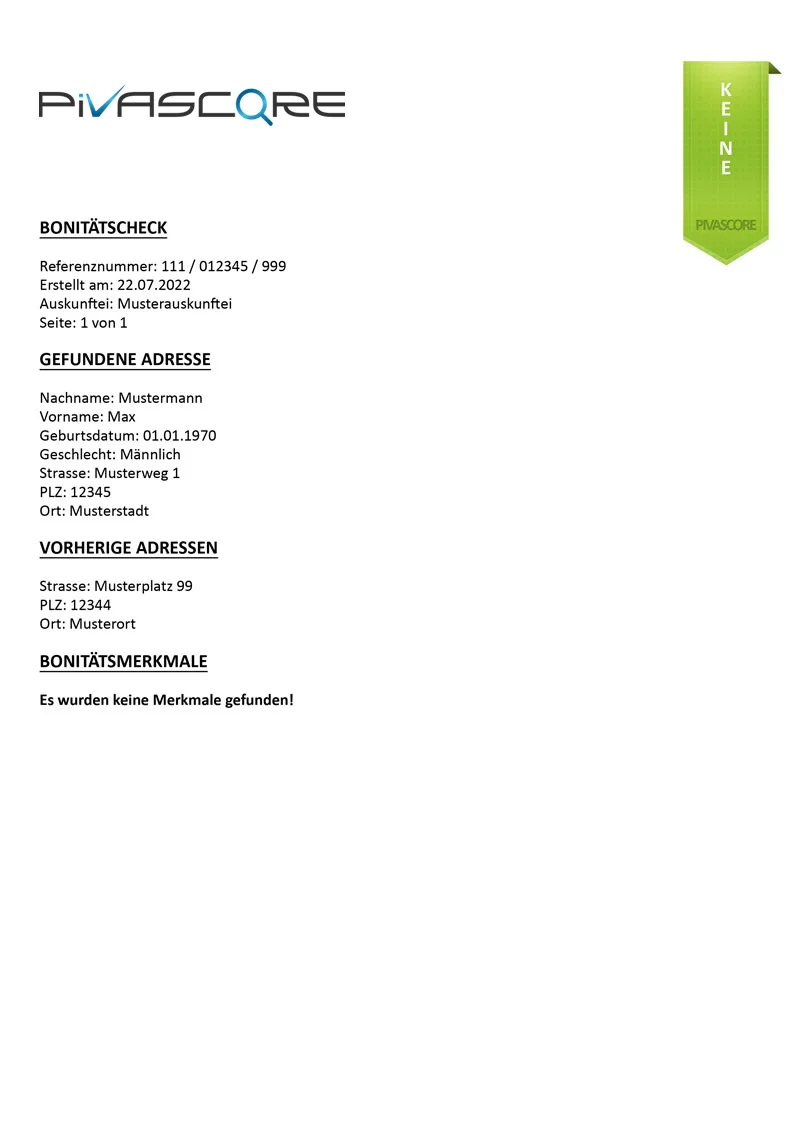

Keine Merkmale

Musterergebnis einer Bonitätsprüfung ohne Merkmale

Es wurden keine Merkmale gefunden, die auf eine negative Bonität des Geprüften hinweisen.

Sie erhalten die Ergebnisse Ihrer Bonitätsprüfungen als PDF. Hier sehen Sie vier typische Beispielauskünfte von ohne Merkmale bis zu harten Negativmerkmalen.

4

Beispielhafte Musterfälle

Ergebnisformat im Kundenbereich

Die Beispielfälle zeigen, wie sich die Auskunft je nach Trefferbild verändert. Über Ihren persönlichen Zugang können Sie Ergebnisse jederzeit erneut aufrufen und weitere Prüfungen durchführen.

Alle Ergebnisse werden als PDF bereitgestellt und können im Kundenbereich jederzeit eingesehen werden.

Die vier Muster verdeutlichen auf einen Blick, wie sich die Ausgabe je nach Merkmalsgruppe unterscheidet.

Die genaue Auflistung der geprüften Merkmale finden Sie ergänzend auf der Seite Merkmale.

Von unauffälligen Ergebnissen bis zu harten Negativmerkmalen: Diese Beispiele zeigen typische Ausprägungen der Bonitätsprüfung.

Keine Merkmale

Es wurden keine Merkmale gefunden, die auf eine negative Bonität des Geprüften hinweisen.

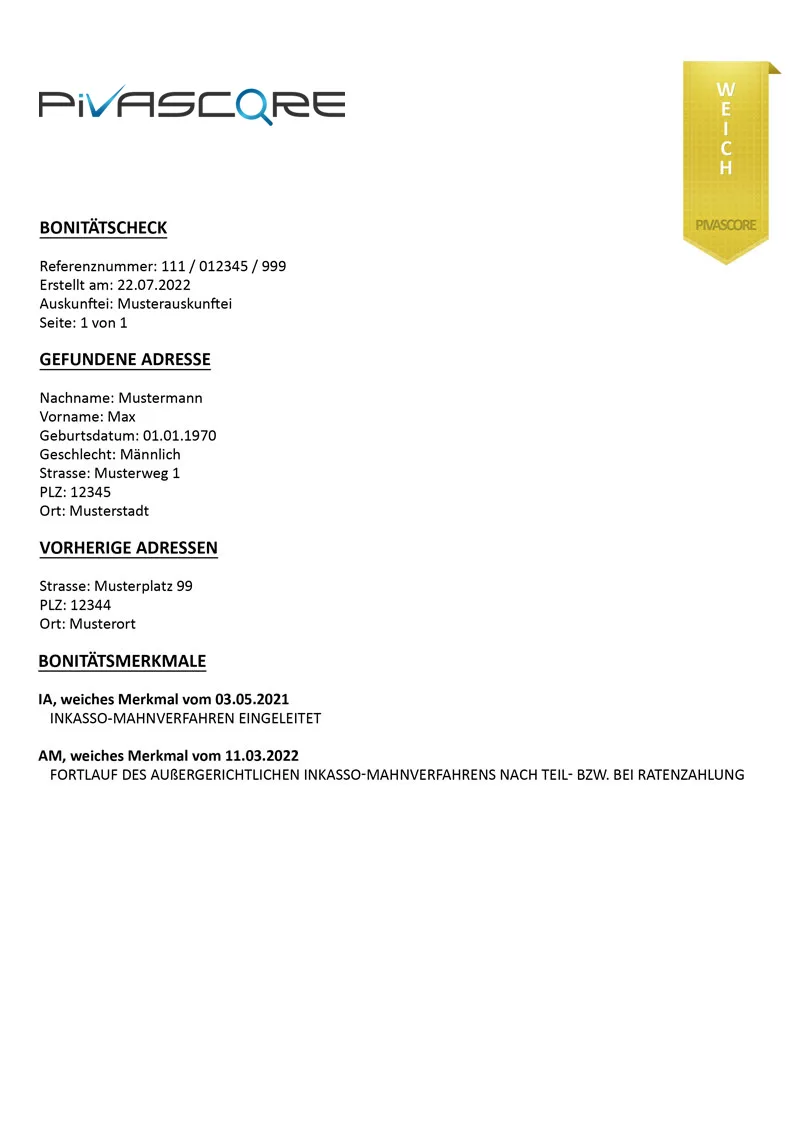

Weiche Merkmale

Es wurden weiche Merkmale gefunden, die auf eine negative Bonität des Geprüften hinweisen.

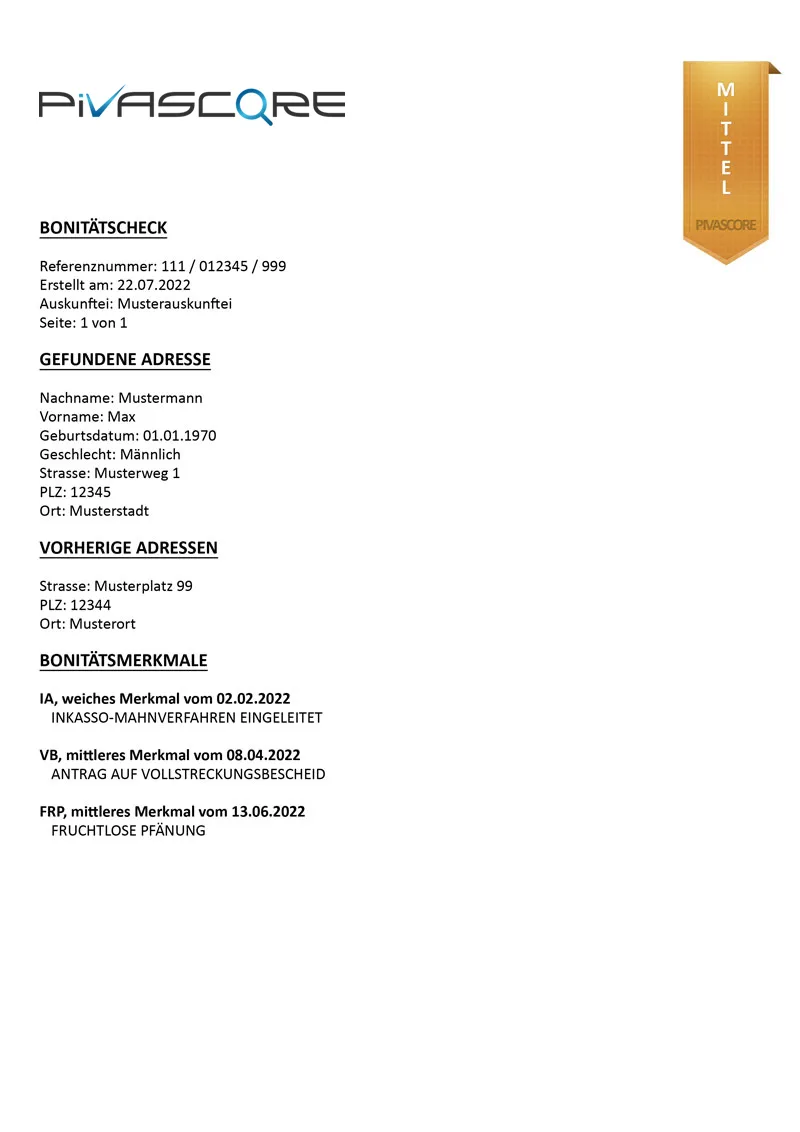

Mittlere Merkmale

Es wurden mittlere Merkmale gefunden, die auf eine negative Bonität des Geprüften hinweisen.

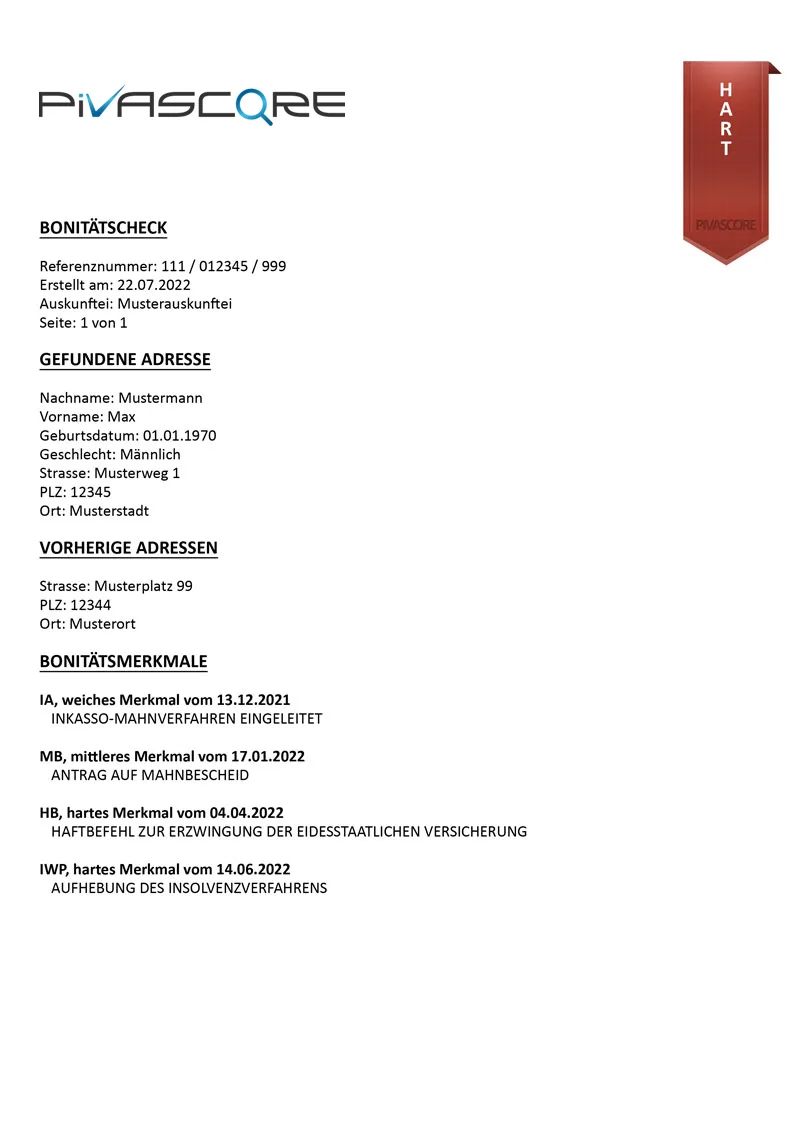

Harte Merkmale

Es wurden harte Merkmale gefunden, die auf eine negative Bonität des Geprüften hinweisen.

Nach Registrierung, Freischaltung und Aufladung Ihres Guthabens stehen Ihnen die Auskünfte sofort online zur Verfügung.

Jede der vier Musterauskünfte steht für eine typische Situation in der Praxis. Hier erfahren Sie, wie Sie das Ergebnis einordnen und welche Reaktion angemessen ist.

Keine Merkmale – unauffälliges Ergebnis

Wurden bei der Bonitätsprüfung keine Negativmerkmale gefunden, deutet das auf ein geringes Zahlungsrisiko hin. Weder laufende Inkassoverfahren noch gerichtliche Schritte noch Einträge im Schuldnerverzeichnis liegen vor. Das ist das häufigste Ergebnis und bedeutet: Sie können den Vertragsabschluss unter normalen Konditionen fortsetzen. Eine Garantie für künftige Zahlungsfähigkeit ist die saubere Auskunft nicht, aber sie ist die beste verfügbare Grundlage für Ihre Entscheidung.

Weiche Merkmale – erste Warnsignale

Weiche Merkmale stammen aus dem vorgerichtlichen Inkassobereich. Sie zeigen, dass eine offene Forderung bestand, die außergerichtlich geklärt werden sollte. Das muss kein schwerwiegendes Problem sein – oft handelt es sich um streitige Rechnungen oder kurzfristige Liquiditätsengpässe. Ein Vertragsabschluss ist grundsätzlich möglich, sollte aber mit erhöhter Aufmerksamkeit begleitet werden: kürzere Zahlungsziele, Vorabklärung oder eine Anzahlung können das Risiko spürbar reduzieren.

Mittlere Merkmale – gerichtliche Schritte eingeleitet

Mittlere Merkmale zeigen, dass ein Gläubiger den Rechtsweg eingeschlagen hat – etwa durch einen Mahnbescheid, einen Vollstreckungsbescheid oder eine Pfändung. Die Forderung ist damit gerichtlich tituliert und 30 Jahre lang vollstreckbar. Das ist ein deutliches Warnsignal: Der Geschäftspartner hatte bereits Schwierigkeiten, Verbindlichkeiten zu begleichen. Wenn Sie in dieser Situation ein Geschäft eingehen wollen, sollten Sie Vorkasse, eine Anzahlung oder eine andere Sicherheit verlangen.

Harte Merkmale – gerichtlich festgestellte Zahlungsunfähigkeit

Harte Merkmale wie eine eidesstattliche Versicherung, ein Insolvenzverfahren oder ein Eintrag im Schuldnerverzeichnis sind die schwerwiegendsten Einträge, die eine Bonitätsauskunft enthalten kann. Sie dokumentieren amtlich oder gerichtlich, dass die Person oder das Unternehmen nicht in der Lage war, Forderungen zu begleichen. Geschäfte sind grundsätzlich möglich, sollten aber ausschließlich auf Basis vollständiger Vorabzahlung oder einer Bankgarantie stattfinden. In vielen Fällen ist eine Ablehnung die sinnvollere Entscheidung.

Die wichtigsten Hinweise zur Nutzung der Beispielauskünfte kompakt zusammengefasst.

Sind die gezeigten PDFs echte Kundendaten?

Nein. Die Seite zeigt Musterbeispiele, damit Sie die Struktur und Aussagekraft einer Auskunft vorab nachvollziehen können. Die abgebildeten Personen und Daten sind fiktiv.

Wo finde ich die Bedeutung der einzelnen Merkmale?

Die vollständige Erläuterung aller weichen, mittleren und harten Merkmale finden Sie auf der Unterseite Merkmale. Dort sind alle Codes mit ihrer genauen Bedeutung aufgelistet.

Kann ich alte Ergebnisse später erneut öffnen?

Ja. Über Ihren persönlichen Zugang können Sie frühere Ergebnisse jederzeit einsehen und weitere Bonitätsprüfungen durchführen. Alle Auskünfte werden in Ihrem Kundenbereich gespeichert.

Gilt die Prüfung für Privatpersonen und Unternehmen?

Ja. PIVASCORE ermöglicht Bonitätsprüfungen sowohl für Privatpersonen als auch für Firmen. Die vier Muster zeigen typische Ergebnisse für natürliche Personen; die Struktur der Auskunft ist für Unternehmen vergleichbar.

Wie oft sollte ich eine Bonitätsprüfung wiederholen?

Bei Neukunden empfiehlt sich eine Prüfung vor dem ersten Vertragsabschluss. Bei langlaufenden Verträgen oder regelmäßigen Lieferungen kann eine erneute Prüfung sinnvoll sein, sobald sich das Zahlungsverhalten eines Partners verändert oder größere Auftragsvolumen anstehen.

Wir unterstützen Sie bei der Einordnung der Muster und beim passenden Prüfungsumfang.